2 days ago

5 days ago

1 week ago

1 week ago

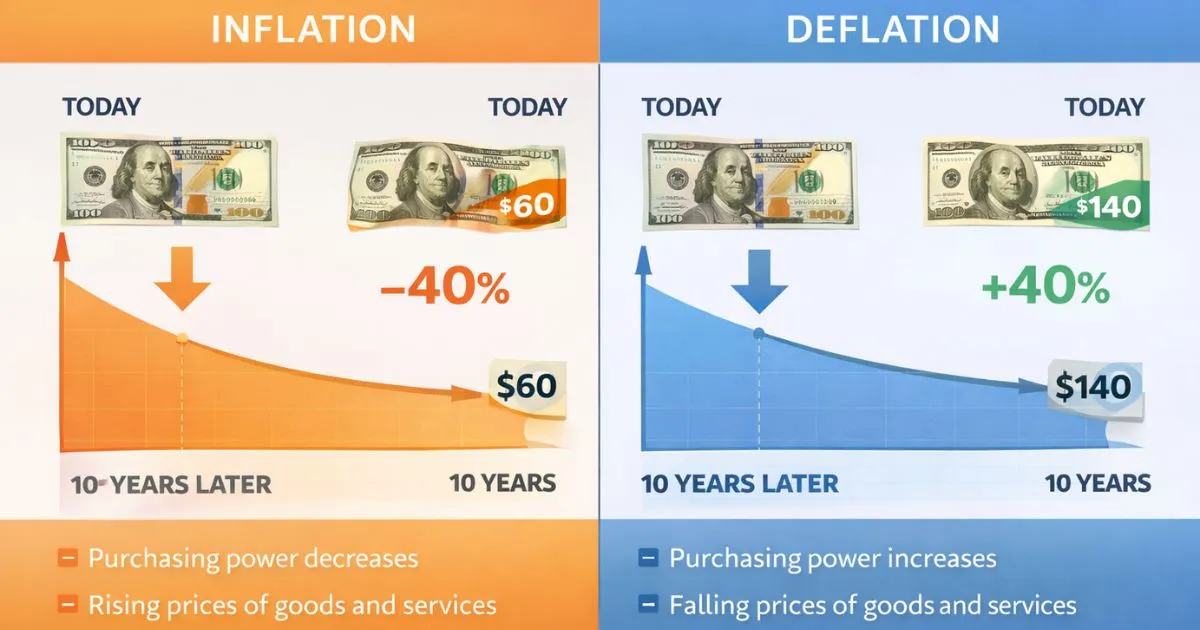

वित्त की दुनिया में, आपकी जेब में रखे ₹100 के नोट की कीमत स्थिर नहीं है। 2026 के आर्थिक माहौल के आधार पर, वही नोट आज आपको भरपेट भोजन दिला सकता है, लेकिन कुछ वर्षों बाद शायद केवल एक स्नैक ही मिल पाए। यह बदलाव दो प्रमुख शक्तियों के कारण होता है: मुद्रास्फीति (महंगाई) और अपस्फीति (मंदी)।

मुद्रास्फीति (Inflation) तब होती है जब पूरी अर्थव्यवस्था में वस्तुओं और सेवाओं की कीमतें बढ़ जाती हैं। जब महंगाई बढ़ती है, तो आपकी क्रय शक्ति (Purchasing Power) कम हो जाती है। इसका मतलब है कि वही एक रुपया पहले की तुलना में कम सामान खरीद पाता है।

ज्यादातर अर्थशास्त्री मानते हैं कि थोड़ी मात्रा में महंगाई (भारत में लगभग 2% से 4%) सेहतमंद है। यह लोगों को खरीदारी के लिए प्रेरित करती है, जिससे व्यापार चलता रहता है और लोगों को रोजगार मिलता है। हालांकि, अगर महंगाई बहुत तेजी से बढ़ती है, तो आपकी बचत का मूल्य कम हो सकता है।

अपस्फीति (Deflation) इसका ठीक उल्टा है; यह तब होती है जब सामान्य कीमतें गिरने लगती हैं। हालांकि "सस्ती कीमतें" खरीदारों के लिए एक सपने जैसी लगती हैं, लेकिन यह अर्थव्यवस्था के लिए एक बुरा सपना हो सकती हैं।

जब कीमतें गिरती हैं, तो लोग खर्च करना बंद कर देते हैं क्योंकि वे कल और भी कम कीमतों का इंतजार करते हैं। इससे कंपनियों का मुनाफा कम हो जाता है, जिससे वेतन में कटौती या नौकरियां जा सकती हैं। यह एक "डिफ्लेशनरी स्पाइरल" (कीमतों के गिरने का चक्र) बनाता है जिसे ठीक करना सरकारों के लिए बहुत कठिन होता है।

आपकी जीवनशैली पर इसका प्रभाव इस बात पर निर्भर करता है कि आपने अपना पैसा कहाँ रखा है:

| विशेषता | मुद्रास्फीति (महंगाई) | अपस्फीति (मंदी) |

| क्रय शक्ति | घटती है (पैसा कम खरीदता है) | बढ़ती है (पैसा अधिक खरीदता है) |

| कर्ज पर प्रभाव | कर्जदारों के लिए अच्छा (कर्ज "सस्ता" लगता है) | कर्जदारों के लिए बुरा (कर्ज का बोझ बढ़ता है) |

| बचत | मूल्य खो देती है (अगर ब्याज कम हो) | मूल्य बढ़ जाता है (भले ही घर में रखा हो) |

| आर्थिक विकास | आमतौर पर सकारात्मक (यदि मध्यम हो) | आमतौर पर मंदी का संकेत |

महंगाई को मात देने के लिए, विशेषज्ञ "नकद पैसा" रखने के बजाय उसे इक्विटी म्यूचुअल फंड, रियल एस्टेट, या सोने जैसी संपत्तियों में निवेश करने की सलाह देते हैं। ऐतिहासिक रूप से ये संपत्तियां महंगाई की दर से तेजी से बढ़ती हैं, यह सुनिश्चित करती हैं कि आपकी संपत्ति केवल स्थिर न रहे—बल्कि बढ़े।

भारतीय रिजर्व बैंक (RBI) और अंतर्राष्ट्रीय मुद्रा कोष (IMF) की 2026 आर्थिक आउटलुक रिपोर्टों पर आधारित डेटा। https://www.rbi.org.in/

5 hours ago

5 hours ago

16 hours ago